この記事の最後にPDF版のリンクをご紹介していますので、是非ご覧ください。

解説!村のあれって どうなっとん?

西粟倉の「今」を紐解く

今月のテーマ 村の財政ってどうなっとん?

3つの指標でみる村の財政の今とこれから

A.実質公債比率

B.将来負担比率

C.経常収支比率

※先月号とあわせてご覧いただくとより分かりやすくなります。

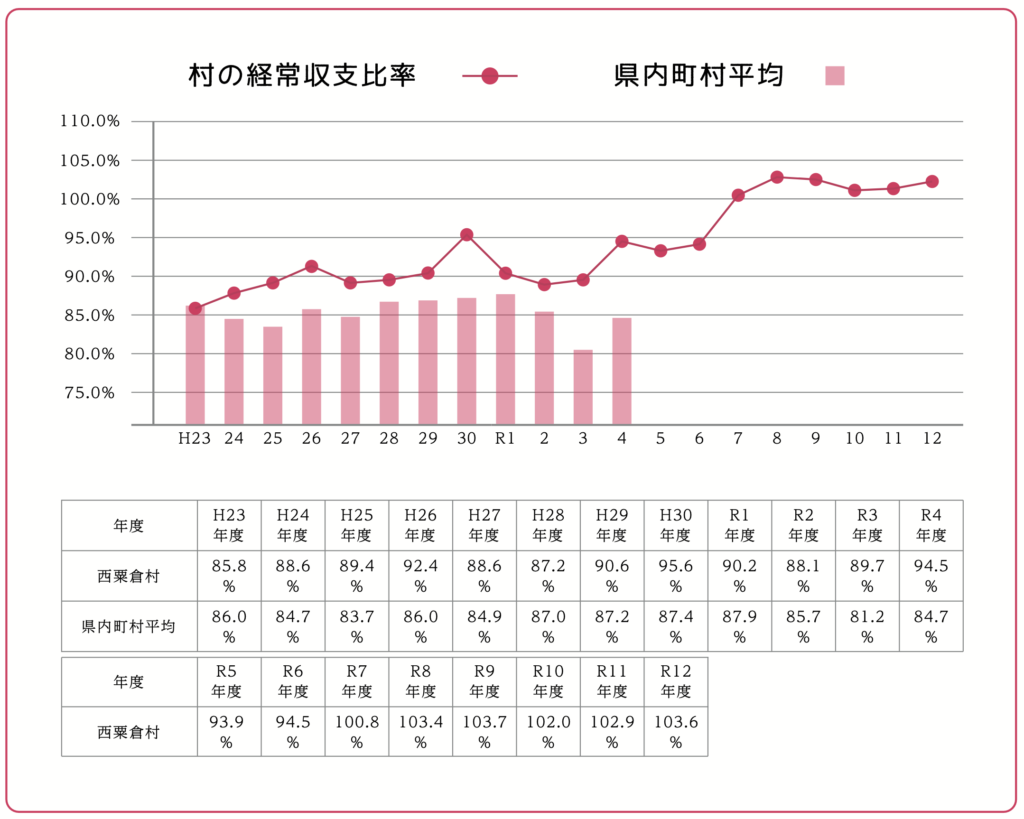

C.経常収支比率

1.何を見る指標なの?

地方公共団体の財政構造の弾力性を判断するための指標で、人件費、扶助費、公債費等のように毎年度経常的に支出される経費(経常的経費)に充当された一般財源の額が、地方税、普通交付税を中心とする毎年度経常的に収入される一般財源(経常一般財源)、減収補填債特例分、猶予特例債及び臨時財政対策債の合計額に占める割合です。

この指標は経常的経費に経常一般財源収入がどの程度充当されているかを見るものであり、比率が高いほど財政構造の硬直化が進んでいることを表します。

2.基準はあるの?

過去2カ月で特集した「A.実質公債費比率」「B.将来負担比率」とは異なり、定められた基準はありません。

(岡山県内の市町村平均は88.8%、町内平均は84.7%)

3.悪くなるとどうなるの?

経常的に必要としている経費に対しての経常的な財源の比率であることから、通常、理論的にはこれまで行えてきた行政サービスの質の低下や縮小が懸念されます。また、100%に近付くほど、経常的な経費で臨時的な対応や新たな投資やサービスに予算が回しにくくなります。

財政維持のためには、臨時的な財源に頼る必要があります。例えば基金からの繰入れがあります。経常収支が悪化し基金を取り崩すと基金が減少し将来負担比率への影響が出ます。

※令和 5 年度以降の数値は一定の条件を付与し、シミュレーションしています。

4.一般的な増減の要因

○プラス要因(数値が低くなる)

・経常的な一般財源(地方税・地方特例交付金等・地方交付税等)の増加

・経常的な経費の減少(人件費・物件費・扶助費・補助費・公債費等)

○マイナス要因(数値が高くなる)

・経常的な一般財源の減少

・経常的な経費の増加

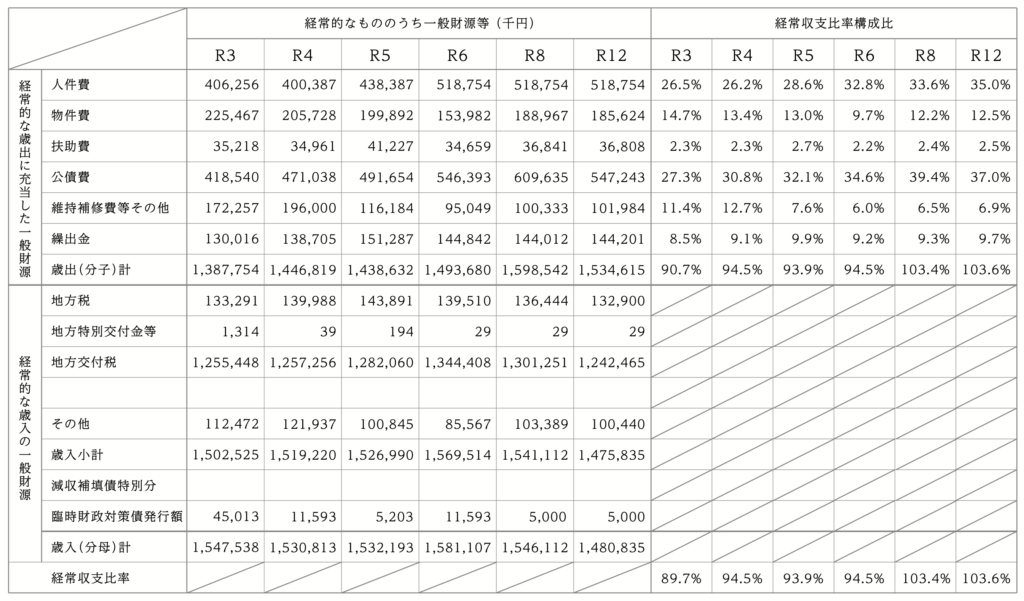

5.村の数字は?

【表とグラフからわかること】

大型の公共施設建築に伴い、公債費部分の構成が上がっています。令和元年2年にかけて少し下がっているのは新たな償還が始まった一方で償還終了も重なったためです。

以降の増加については前述のとおりですが、経常収支比率の増加要因は公債費だけではありません。

人件費については令和2年度より施行された会計年度任用職員制度により、今までは臨時職員=臨時的経費として統計上計上されていたものが経常的経費として算出されるようになったことや処遇改善により期末手当(4年度)、勤勉手当(6年度)が支給されるようになったことも大きな要因です。

令和7年度以降については、100%を超えるシミュレーションとなります。条件については別記のとおりとなりますが、令和8年度までは公債費は上昇し、経常的経費の39.4%を占める見込みとなっています。これは総合振興計画上、計画している事業をすべて行った場合によるもので、事業を取捨選択することで減少の可能性があります。

経常収支比率は、本来、決算時に算出するもので、今回のように予算上、計画上を一定の条件の下にシミュレーションしたものとは異なります。決算の際には事業毎に統計上の性質を事細かに仕分けし、算出します。グラフや表のようにはならないまでも、最終的には100%前後となることは想定できます。

6.村の考え方として

法的に何か罰則等があるわけではありませんが、行政の土台を支える部分の安定を示す指標であることから、重要な数値であると認識しています。

一方で、自主財源の少ない本村にとって、地方債を伴う投資なくして村の活性化は困難です。村が全国から注目され、民間事業の資金、人、ノウハウの村への流入・活用が期待できる「今」は攻め時でもあります。この時期を逃さないための投資は一定量必要と考えています。

ただし、上昇を一時的なものにとどめ、財政を安定させるには次のような対策が必要です。

- 投資事業を適正な量に抑える。

- 基金への積み立てを積極的に行い、経常経費の増加に対応するともに、次の投資に備える。

- 事業のスクラップアンドビルドを行う。

- 財政シミュレーションによる見通しを踏まえながらの財政コントロールを続けていく。

以上のようなことを継続的に行う必要があります。

今後、本村においてもインフラ(道路、橋、水道、下水、光ファイバ等)や公営住宅の老朽化や住宅不足への対応など目前に必要な投資が見えています。

住民生活不可欠なものへの投資が間近かに迫っていることも踏まえながら、計画的に行うことが必要です。

おわりに

3カ月にわたり、3つの指標を元に村の「財政」について分析・紹介してきました。

A.実質公債費比率

B.将来負担比率

C.経常収支比率

数値が良いことは財政上は望ましいことですが、一方で行き過ぎると投資的事業も住民サービスを過剰に控えることになりかねません。一定の投資は必要との認識は持ちながら、基金を確保・活用し、国の制度や民間の資金、ノウハウも活かしながら財政運営を行う必要があります。特に今回の経常収支比率のグラフでは100%を超えるものが並んでおり、ご心配をおかけすることもあると思いますが、令和5年度決算の基金残高は昨年度末を維持できる見込みとなっているほか、企業版ふるさと納税、ふるさと納税など村外からご支援いただける村になっている状況もあります。

既存の統計分析は「結果=決算」によるものですから、変えることはできません。シミュレーションは条件設定を行い実施しているもので、不確定要素があるため、誤差があることも理解し運用することが大切ですが、安定した財政運営のためには継続的に作成、運用することが必要と考えています。

今後も分析により数値を示し、それに基づき判断を行いながら、適切な財政運営を行ってまいります。

補足(シミュレーション設定条件について)

①令和 4 年度までは決算実績値を採用

②令和 5 年度は最終補正予算(第 6 次)、令和 6 年度は当初予算の分析情報を採用し決算見込み額を算出

③令和 7 年度以降の経常的な歳出について

- 物件費、繰出金

- 過去 4 ヶ年の平均値を採用

- 人件費

- 令和 6 年度予算を採用

- 公債費

- 「総合振興計画に計上した令和 7 年度予定事業」に「令和 3 年度から令和 5 年度までに計画に計上されていたが予算化されなかった事業の地方債の合計額」を全て執行するものとして加えて算出。令和 8 年度以降は事業抑制するものとして算出。

- 維持補修費等その他

- 過去 2 ヶ年の平均値を採用

④令和 7 年度以降の経常的な歳入について

- 地方税・地方特例交付金等・地方交付税

- 前号・前々号で用いたシミュレーション算定値を採用(人口推計および算定基礎面積・延長は据え置きにより令和 5 年度算定基準に基づき算出比率)

- その他

- 過去 4 ヶ年の平均値を採用

○基金残高の見込み

※前年度以上の額で基金残高を 維持することが出来ました。

広報にしあわくら4月号全文は以下でご覧ください。

前のページに戻るには、ブラウザの「戻る」矢印をタップしてください。